16/04/2022 / Exitosa Noticias / Columnistas / Actualizado al 09/01/2023

La insoportable levedad del ser, es una novela del escritor checo Milan Kundera, publicada en 1984, ambientada en Praga durante 1968. Ella trata de un hombre y sus dudas existenciales en torno a la vida en pareja, convertidas en conflictos sexuales y afectivos. La novela relata: la inutilidad de la existencia y la necesidad del eterno retorno de Nietzsche por el que todo lo vivido ha de repetirse eternamente, solo que al volver lo hace de un modo diferente, ya no fugaz como ocurrio? en el principio. Se estructura de una experiencia por el experimento socialista y la Guerra Fri?a.

El Dr. Jorge Bravo Cucci, especialista de alto nivel en el a?rea tributaria, sen?ala que Kundera traduce en la trama de su novela La insoportable levedad del ser, como aquella actitud sin motivacio?n, intencio?n, idea o propo?sito, por la que trasunta la existencia humana. Y afirma que el Estado peruano, desbordado por la crisis econo?mica y en el contexto poli?tico, opta por exonerar del IGV, a las ventas de ciertos bienes que conforman la denominada canasta ba?sica, tratando con ello de paliar un problema cuyas causas y proyecciones no logra comprender.

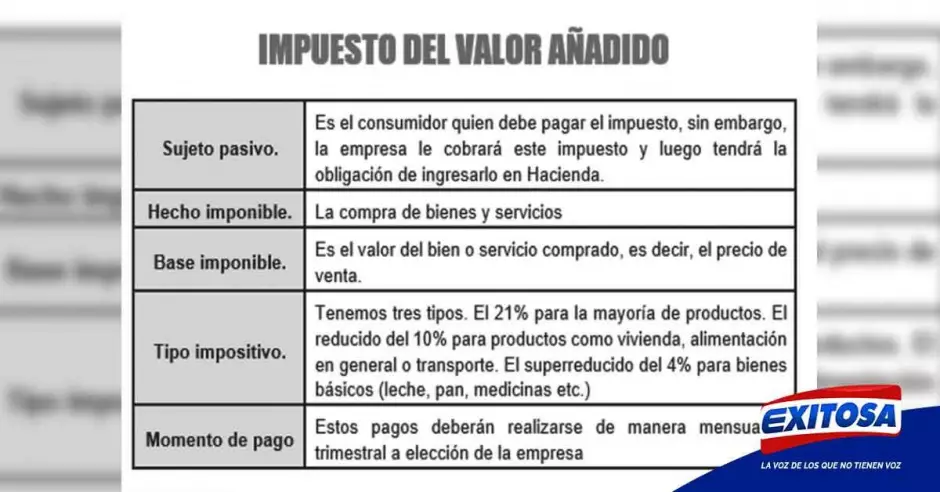

En Poli?tica Fiscal hay varios motivos, que se complementan o compiten. Hay motivos de eficiencia econo?mica, de recaudacio?n, de que los ricos deben pagar ma?s que los pobres y una serie de cosas ma?s que son materia de cursos de Finanzas Pu?blicas. En rigor, sen?ala el Dr. Bravo, las normas tributarias son instrumentos recaudatorios que pueden ser utilizados con finalidades extra fiscales, pero es imperativo conocer su estructura, matices y fundamentos.En el caso especi?fico de un IVA, es decir el Impuesto al Valor Agregado o an?adido, como es el caso del IGV peruano, pues se olvidaron de cambiar su nombre cuando era eso, es importante entender que se trata de un impuesto que grava a consumidores finales. Se determina mensualmente su valor agregado por la contrastacio?n de sus compras y ventas, mecanismo que permite que el impuesto sea neutral.

Esto es ba?sico para comprender el impacto de una exoneracio?n al mismo, elemental objetivo que no han logrado ni el Congreso ni el Poder Ejecutivo y mucho menos los opino?logos y periodistas que discuten de lo que no conocen en su esencia. Y es que no se tiene en cuenta que el comerciante que vende bienes exonerados adquiere materias primas e insumos que si? esta?n gravados con el IGV, generando que el impuesto pagado en tales adquisiciones no pueda ser “neutralizado” como cre?dito fiscal, siendo trasladados al consumidor final, pese a la exoneracio?n.

Por ello, el Dr. Bravo sen?ala que se ha corregido este nuevo “Error Garrafal” por Ley 31452, por la cual los comerciantes podra?n aplicar como cre?dito fiscal los principales insumos en el proceso productivo determinados por decreto supremo. Pero el problema es que solo se refiere a insumos y no a servicios y bienes y hay casos de compra de pollos vivos, que no son insumos en la cadena. Por ello, el ana?lisis en la cadena de comercializacio?n debe ser correctamente analizada, cosa que no se ha hecho. Tambie?n se ha ignorado la venta de los informales que no pagan IVA y pequen?os comerciantes adscritos al RUS. Todo un li?o muy complicado de desbrozar.

En mi experiencia como diputado nacional y presidiendo una comisio?n importante en el an?o 1991, me quede? asombrado de que la mayori?a de congresistas y es mucho peor ahora, no tienen idea de lo que son los tributos. Es tiempo de dejar de lado esa levedad del ser, acota y enfatiza mi amigo Jorge, en lo que respecta a los tributos, y dedicar un mayu?sculo esfuerzo a construir una poli?tica tributaria seri?a y responsable que evite tan penosas e inoportunas decisiones y ma?s que nada generen expectativas falsas por fallas de orden te?cnico y profesional.