09/05/2021 / Exitosa Noticias / Columnistas / Actualizado al 09/01/2023

En la pandemia el Perú ha rebasado el indicador del 30% de Deuda Pública/ PBI a unos 38 puntos, de un PBI estimado en USD 231,000 millones y que es señalado por muchos economistas, el ratio, como una deuda baja, pues no toma en cuenta contingencias y “Previsionales” y la privada arriba de los USD 30,000 millones en bonos corporativos.

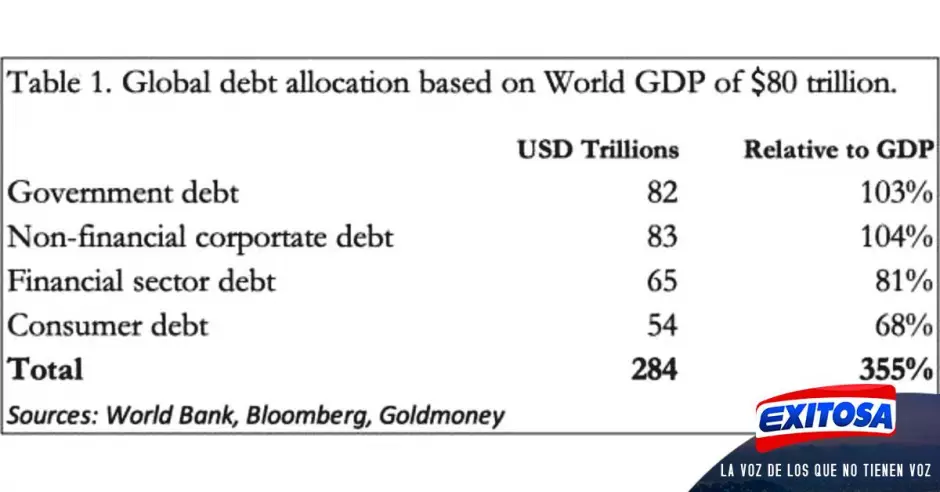

En el cuadro que adjuntamos La Deuda mundial global se sitúa en USD 284 billones; el 355% del PBI mundial. Hay sub estimaciones de la deuda privada y por supuesto nada se registra de los derivados “Over The Counter”, OTC, que frisan los USD 1.5 billones.

Los peligros de una deuda corporativa excesiva han tenido la menor atención, y el riesgo sistémico en los bancos comerciales está gravemente subestimado. El rápido crecimiento de la deuda corporativa de los mercados emergentes, es una receta para que se repita la crisis asiática a finales de la década de 1990.

Cada crisis global que hay, ha terminado con una expansión de deuda.

La crisis financiera en 2008, con el tema Lehman Bros, fue impulsada por un exceso de especulación inmobiliaria residencial, préstamos mentirosos y su titulización. Es probable que la próxima sea una crisis de bonos, acciones y divisas, provocada por el aumento de los rendimientos de los bonos que socavan la acumulación de deuda y debilitan al dólar.

En rigor, se estima que fueron USD 175 billones cuando Lehman colapsó, hoy la burbuja de deuda global ha aumentado a 284 billones de dólares, según un informe de Bloomberg, con cifras del Instituto de Finanzas Internacionales. Y con el PBI mundial estimado en unos 80 billones de dólares, la cifra de deuda con el PBI del 355% por acción del sector privado, se ha vuelto cada vez más zombificada, haciendo que una proporción significativa de la deuda corporativa sea improductiva en el sentido de que ya no financia productos verdaderamente demandados por los consumidores.

Esto ha hecho que la Fed interviniera con una reducción de la tasa de fondos a casi cero y una flexibilización cuantitativa de USD 120,000 millones de dólares mensuales, el 23 de marzo, en el estilo sine die que utilizara el BCE a fin de sostener al Euro, con hacer lo que sea, para que no se caiga. Es decir, este sine die es indefinido. Los mecanismos, ambos destinados a apuntalar los mercados financieros, a los que se suman los enormes “Estímulos Fiscales” del Tesoro de los EE.UU. Desde la crisis de Lehman, el aumento de la zonificación de las grandes entidades corporativas ha ido acompañado de un estancamiento económico, con la notable excepción de las industrias tecnológicas que no es relevante para nuestra historia. Advertimos, que la deuda corporativa no financiera en las economías desarrolladas creció a un ritmo más lento que la pandemia COVID-19 cerrada, lo que afectó elementos sustanciales de la actividad económica en el peor momento posible.

Y ahora los rendimientos globales de los bonos están en aumento. Si nos fijamos en los precios de las materias primas y los activos financieros de interés no fijo, las consecuencias de una inflación monetaria global y en dólares sin precedentes son claras de ver. Las monedas Fiat están empezando a perder su poder adquisitivo a un ritmo alarmante. Los mercados están exigiendo tasas de interés más altas y rendimientos de los bonos como compensación, y no hay nada que se pueda hacer para detenerlo.

En este contexto hay mucho más que conocer del endeudamiento cuyo equilibrio depende que la inflación sea moderada y por ende no obligue a los centrales a modificar sus tasas de interés hacia arriba, pues eso encarece los servicios de la deuda y otro tipo de repercusiones. En todo caso, los gobiernos se enfrentarán a una elección difícil: ¿degradarán aún más sus monedas en un intento de rescatar la totalidad de sus economías no financieras, o aceptan la realidad de décadas de mala inversión alimentada por la deuda? ¿Esas latas serán pateadas por el camino una vez más?

Son esas dudas y lo que pase con la pandemia, lo que trae revuelo e incertidumbre y que varios sectores del sector servicios tengan serios problemas para operar.

Hay más en este link para analizar:

https://www.goldmoney.com/research/goldmoney-insights/the-global-debt-problem

◼ Más de Dennis Falvy:

OPINIÓN | Dennis Falvy: "¿Quieren una asonada sangrienta?"